ООО БСЦ "БАЛАНС"

Содержание

Дополнительные колонки и скрытие ненужных колонок в журналах документов

Как выбрать оптимальную систему налогообложения?

Официальный способ повышения Заработной Платы

Важность документального подтверждения расходов на "упрощенке"

Подотчетные деньги у руководителя

Быстрая сумма в отчетах, журналах, документах

Как выбрать оптимальную систему налогообложения?

Многие начинающие предприниматели задаются вопросом, «Какую систему налогообложения выбрать, чтобы заплатить меньше налогов?».

Для того, чтобы ответить на этот вопрос необходимо знать несколько примерных цифр:

1. ваши доходы

2. ваши расходы

3. ваш фонд оплаты труда.

Так же нужно знать место регистрации предприятия и основной вид его деятельности.

Для чего нужно место регистрации и основной вид деятельности предприятия? Это нужно затем, что в некоторых регионах по некоторым видам деятельности существуют льготные ставки налогообложения.

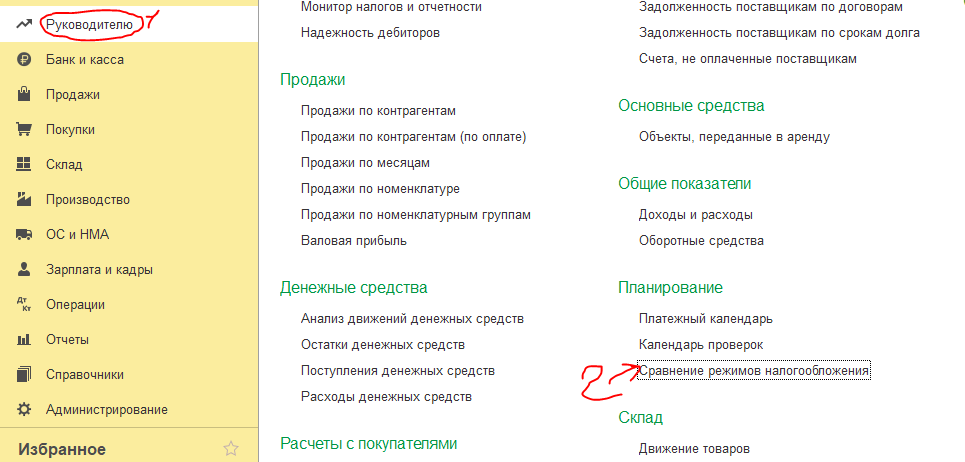

Если вы используете программу 1С, то достаточно сервиса, предоставляемого этой фирмой. Для того, чтобы найти этот сервис нужно пройти по этому пути: Руководителю → блок «Планирование» → Сравнение режимов налогообложения.

Вводим все значения туда и видим результат.

Если же программы 1С у вас нету, заходим на сайт налоговой ссылка на сайт, там есть онлайн калькулятор, ответьте на вопросы и увидите посчитанные результаты.

На основании этих цифр выбираем эту систему налогообложения.

Правда перед тем, как выбрать что либо, надо сначала ознакомиться с нюансами упрощенки, ведь там, к примеру, не все расходы являются расходами), а если контрагенты НДСники, то ваш выбор — только общая система налогообложения.

Автор Родимкина В.В

Важность документального подтверждения расходов на "упрощенке"

Не смотря на то, что организация применяет режим налогообложения УСН (доходы), вести учет расходов и их документальное обоснование все равно необходимо. Это связано с тем, что расходы хотя и не уменьшают налогооблогаемую базу, но могут быть признаны при проверке налоговой инспекцией как доходы в натуральной форме работников предприятия и обложены НДФЛ, страховыми взносами, с начислениями штрафов и пеней.

Например, закуплено программное обеспечение не предназначенное для перепродажи и не используемое в производственной деятельности организации. Такую покупку налоговая инспекция может признать экономически не оправданной и посчитать что она была куплена для домашнего использования работника.

В случае если организация использует режим УСН (доходы - расходы) кроме документального подтверждения расходов (накладные, чеки), в некоторых случаях нужны расчеты (сметы) для подтверждения обоснованности принимаемых расходов.

Например, при ремонте офиса организации списаны не только материалы, непосредственно приобретенные для ремонта офиса, но и "заодно" списаны материалы по чекам, по которым работник приобретал материалы на ремонт собственного жилья.

При отсутствии расчетов и сметы на ремонт, эти расходы не только нельзя учесть для режима УСН (доходы - расходы), но так же не желательно проводить по бухгалтерскому учету и при УСН (доходы), по причине риска доначисления НДФЛ и страховых взносов, а так - же штрафов и пеней.

А с 1 июля 2019 года, доходы в натуральной форме еще должны оформляться путем пробития чека в онлайн-кассе.

При режиме налогообложения УСН (доходы), расходы необходимо учитывать еще и потому, что за налоговый период (год) необходимо составлять и сдавать в налоговые органы и статистику "Бухгалтерский баланс" и "Отчет о прибылях и убытках".

Показатели предоставляемых в налоговую инспекцию отчетов проходят камеральную проверку на соответствие современными программами.

Будьте бдительны)

Например, закуплено программное обеспечение не предназначенное для перепродажи и не используемое в производственной деятельности организации. Такую покупку налоговая инспекция может признать экономически не оправданной и посчитать что она была куплена для домашнего использования работника.

В случае если организация использует режим УСН (доходы - расходы) кроме документального подтверждения расходов (накладные, чеки), в некоторых случаях нужны расчеты (сметы) для подтверждения обоснованности принимаемых расходов.

Например, при ремонте офиса организации списаны не только материалы, непосредственно приобретенные для ремонта офиса, но и "заодно" списаны материалы по чекам, по которым работник приобретал материалы на ремонт собственного жилья.

При отсутствии расчетов и сметы на ремонт, эти расходы не только нельзя учесть для режима УСН (доходы - расходы), но так же не желательно проводить по бухгалтерскому учету и при УСН (доходы), по причине риска доначисления НДФЛ и страховых взносов, а так - же штрафов и пеней.

А с 1 июля 2019 года, доходы в натуральной форме еще должны оформляться путем пробития чека в онлайн-кассе.

При режиме налогообложения УСН (доходы), расходы необходимо учитывать еще и потому, что за налоговый период (год) необходимо составлять и сдавать в налоговые органы и статистику "Бухгалтерский баланс" и "Отчет о прибылях и убытках".

Показатели предоставляемых в налоговую инспекцию отчетов проходят камеральную проверку на соответствие современными программами.

Подотчетные деньги у руководителя

Такая ситуация: руководитель берет деньги из кассы под отчет, а чеков не несет, а «выкручиваться» бухгалтеру. В преддверие Нового года появляется шанс «выкрутиться».

Изображение взято с Яндекс картинок

Ближе к Новому году в офисах обычно устраивают корпоратив, где обсуждают итоги года, обсуждают планы на следующий год, при этом перекусывая с новогоднего стола.

Итак, наши действия следующие: для начала делаем приказ о проведении корпоративного мероприятия по празднованию Нового года по типу шведский стол (ЭТО ВАЖНО!!!), собираем чеки при сборе новогоднего стола, а далее делаем авансовый отчет (Банк и касса->Авансовые отчеты) на имя руководителя. Затем списываем их за счет прибыли остающейся после налогообложения (счет 84). Таким образом мы решаем сразу 2 проблемы: 1. Не платим НДФЛ с дивидендов (которые с того-же 84 счета и оплачиваются) 2. Уменьшаем количество «ненастоящих» денег на 71 счете.

Обычно бухгалтера боятся брать ответственность за проведение подобных операций, опасаясь доначислений налоговыми органами НДФЛ и страховых взносов. Ведь по сути съеденное на корпоративе является натуральным доходом. А так как у нас шведский стол — не докажешь и не посчитаешь кто сколько съел.

Уже есть судебные практики на эту тему и суд стоит на стороне налогоплательщика.

Более конкретно по этой теме можно найти в правовых базах, которые наверняка у вас на предприятии есть или гугл в помощь).

Эта статья просто новогодний лайфхак, детали за вами).

Быстрая сумма в отчетах, журналах, документах

Иногда бывают ситуации, когда нужно быстро посчитать сумму. Пример: посчитать выручку от некоторых клиентов, или во время составления авансового отчета попался большой чек и нужно проверить, сходиться ли сумма чека с суммой, записанной в программе 1с(в одном авансовом отчете вводится много чеков по много позиций в каждом).

Для этих моментов доставать встроенный калькулятор Windows очень неудобно, придется заводить все числа и тратить на это время.

Существует более простой способ посчитать сумму используя автосумму (для отчетов) или встроенный калькулятор 1с (для табличных частей документа или журнала документов).

1.

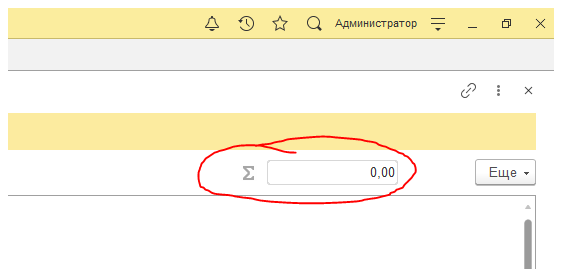

Автосумма в отчетах:

В правой верхней области программного интерфейса есть поле, выглядящее вот так:

Это и есть автосумма.

Как она работает? Все предельно просто.

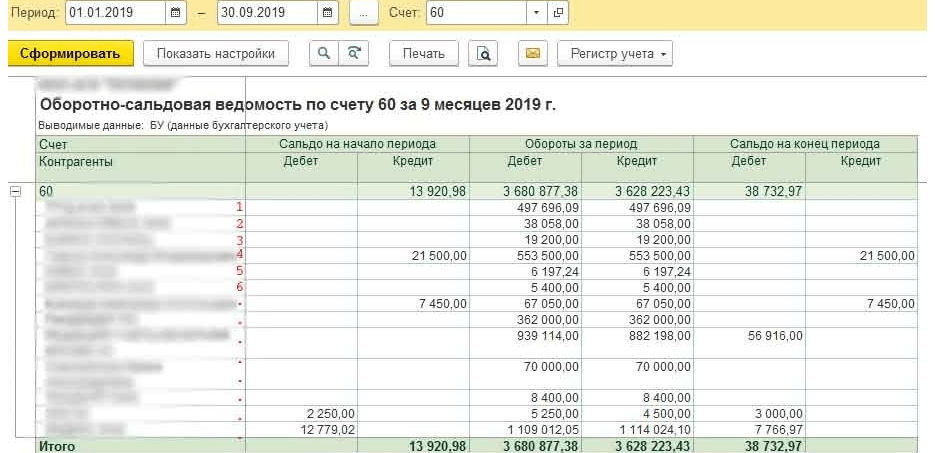

Для начала делаем отчет с нужным отбором. Пример: нужно посчитать, сколько мы заплатили поставщикам за определенный период.

Для начала, устанавливаем нужный период и настройки по необходимости (группировка, отбор и др.)

Для начала делаем отчет с нужным отбором. Пример: нужно посчитать, сколько мы заплатили поставщикам за определенный период.

Для начала, устанавливаем нужный период и настройки по необходимости (группировка, отбор и др.)

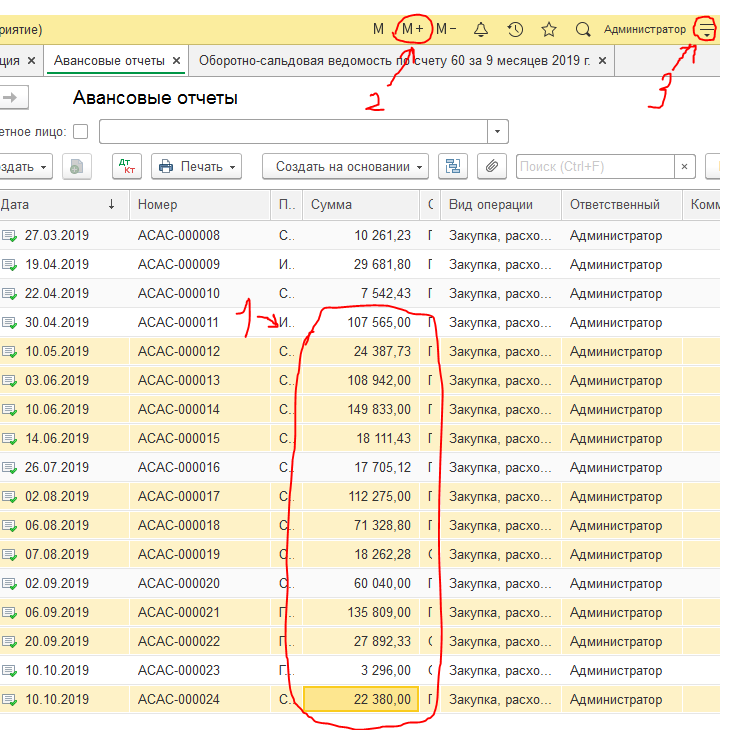

Затем, после проделанных операций видим примерно такую картину:

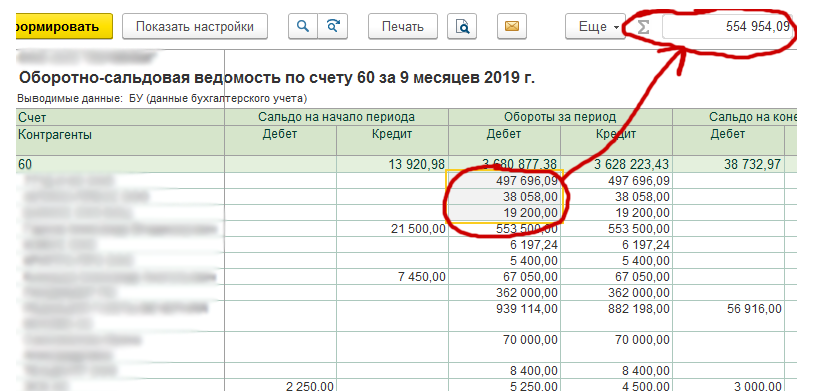

Допустим, что нам нужно сложить только некоторых поставщиков, пусть это будут: Поставщик № 1, 2 и 3. Для этого выделяем их ,после этого в поле автосуммы появится сумма всех чисел, которые вы выделили. Должно получиться как-то так:

2. Сумма некоторых документов в журнале и некоторых строк в документах

Для того чтобы посчитать сумму некоторых документов (или строк в каком-то документе) для начала нужно слегка подготовиться:

· Заходим в меню (в правом верхнем углу)

· Выбираем показать М, М+, М-,

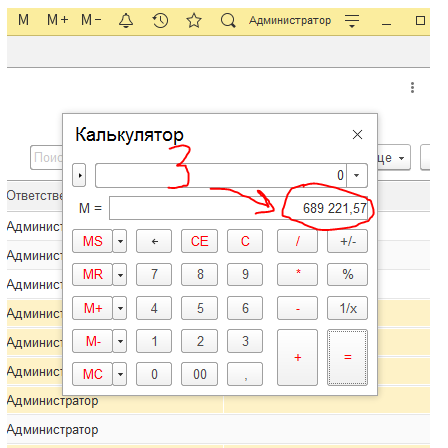

· Снова заходим в меню и выбираем калькулятор

· Очищаем его кнопками С и МС

После этого в верхней панели появятся три кнопки, вот как они выглядят:

После этого ставим курсор в графу с какой-либо суммой (ЭТО ВАЖНО!!!).

Далее выделяем строки документов (строки в табличной части документа), которые нужны для подсчета итога при помощи клавиш Ctrl и/или Shift и нажимаем М+, затем открываем калькулятор и видим получившуюся сумму.

Наши партнеры

Наши партнеры - известные российские компании

Фирма "1С" специализируется на разработке, дистрибьюции, издании и поддержке компьютерных программ делового и домашнего назначения.

Фирма "1С" специализируется на разработке, дистрибьюции, издании и поддержке компьютерных программ делового и домашнего назначения. Удостоверяющий Центр АО «Калуга Астрал» является вторым в России по количеству обслуживаемых сертификатов электронной подписи, а спецоператор связи Астрал.ОФД - в тройке ведущих в РФ.

Удостоверяющий Центр АО «Калуга Астрал» является вторым в России по количеству обслуживаемых сертификатов электронной подписи, а спецоператор связи Астрал.ОФД - в тройке ведущих в РФ.